Aprende a leer el Delta en opciones sin fórmulas: qué significa, cómo cambia con el tiempo y cómo usarlo para elegir contratos con más calma y riesgo definido (sin comprar “a ojo” primas baratas).

El Delta en opciones financieras mide cuánto cambia el precio de un contrato ante el movimiento del activo subyacente y ayuda a evaluar riesgo y probabilidad.

Te pasa que ves una opción “barata” y sientes que podría ser una oportunidad… pero no sabes cuánto puede moverse realmente?

No estás tarde. Lo que te falta no es intuición: te falta un número que te da estructura.

Ese número se llama Delta.

En este artículo vas a aprender a leer el Delta en opciones sin fórmulas: qué significa, cómo cambia y cómo usarlo para tomar decisiones con más calma (y con una pérdida máxima definida desde el inicio).

Para quién es esto: para quien compra opciones y quiere dejar de elegir “a ojo”, especialmente cuando ve primas baratas.

Para quién NO es: si buscas señales, picks o “cómo hacerse rico con opciones”, esto no va por ahí.

Esto es educación, no recomendación, las opciones pueden implicar pérdidas, así que la idea es entender riesgo antes de operar.

¿Qué es el Delta?

Delta mide cuánto cambia la prima de una opción si la acción (subyacente) se mueve $1.

-

Call comprada: Delta positivo (sube si sube la acción).

-

Put comprada: Delta negativo (sube si baja la acción).

Piensa en el Delta como un termómetro: te dice qué tan fuerte reacciona tu contrato al movimiento del mercado.

Ignorarlo es como comprar un coche sin saber si gira.

Sin el Delta, puedes comprar opciones que parecen muy atractivas… pero suelen decepcionar porque se mueven muy poco al inicio

El delta actúa como la brújula de las opciones: ignorarlo es como pilotear sin un tablero de control, mientras que entenderlo permite gestionar inversiones como un profesional.

¿Cómo se interpreta el Delta en 10 segundos?

-

Delta 0.80 → por cada $1 que se mueve la acción, tu prima se mueve aprox. $0.80.

-

Delta 0.50 → se mueve aprox. $0.50.

-

Delta 0.10 → se mueve aprox. $0.10 (sí: “barata”… pero se mueve poco).

Ojo: es una aproximación. El Delta cambia con el precio, el tiempo (DTE) y la volatilidad.

Entender el Delta es el primer paso, aplicar un sistema con reglas claras es lo que permite tomar decisiones sin improvisar.

Mini glosario

-

Prima: lo que pagas por la opción.

-

Contrato: suele controlar 100 acciones.

-

ITM / ATM / OTM:

-

ITM (In The Money): ya tiene valor intrínseco.

-

ATM (At The Money): está cerca del precio actual.

-

OTM (Out The Money): está lejos; necesita movimiento para valer.

-

-

DTE: días para el vencimiento (Days To Expiration).

Ahora que conoces por que es tan importante conocer y dominar el Delta en las Opciones sobre acciones, vamos a entrar en materia y empezaremos por la definición:

Ejemplo práctico con AAPL

Supongamos:

-

AAPL: $150

-

Call strike $140, vence en 1 mes

-

Delta = 0.80

Si AAPL sube de $150 a $151:

-

la prima sube aprox. $0.80

Si AAPL sube $5:

-

sube aprox. $0.80 × 5 = $4.00

-

en 1 contrato (100 acciones) → $4.00 = $400 (aprox., sin comisiones y sin meter Theta/Vega).

Rangos típicos del Delta (0.10, 0.30, 0.50, 0.80)

Delta alto: cuando la opción se comporta casi como la acción

Tomemos como ejemplo un Delta de 0.80, casi cercano a 1:

Significa que por cada $1 que sube el precio de AAPL, el valor de la opción call subirá aproximadamente $0.80 (80 centavos).

Del mismo modo, si AAPL baja $1, la opción bajará unos $0.80.

- AAPL sube de $150 a $151 → tu opción call sube $0.80

- AAPL sube de $150 a $155 → tu opción call sube $0.80 × 5 = $4.00

- Si tienes 1 contrato (que representa 100 acciones), ese movimiento de $4.00 en la prima implica una ganancia de $400.

En la práctica, este Delta permite estimar con bastante precisión cuánto ganaría o perdería el inversionista ante fluctuaciones del precio de la acción.

Así, un Delta alto no solo refleja un mayor potencial de ganancia cuando el precio sube, sino también una mayor exposición al riesgo si el precio cae.

Delta intermedio: equilibrio entre costo y sensibilidad

Ahora, el mismo activo pero con un Delta de 0.50:

- AAPL sube de $150 a $151 → tu opción call sube $0.50

- AAPL sube de $150 a $155 → tu opción call sube $0.50 × 5 = $2.50

- Si tienes 1 contrato (que representa 100 acciones), ese movimiento de $2.50 en la prima implica una ganancia de $250.

Delta bajo: opciones «económicas» con baja probabilidad de éxito

Aquí esta la clave de por que muchos traders se equivocan al escoger un contrato por que esta «barato» pero no se fijan en el Delta que tiene y estos contratos estadísticamente suelen tener baja probabilidad.

Veamos el mismo activo, mismos valores pero con un Delta de 0.10

- AAPL sube de $150 a $151 → tu opción call sube $0.10

- AAPL sube de $150 a $155 → tu opción call sube $0.10 × 5 = $0.50

- Si tienes 1 contrato (que representa 100 acciones), ese movimiento de $0.50 en la prima implica una ganancia de $50.

Si establecemos una comparativa entre los tres Deltas en el mismo escenario podemos ver que un contrato con un Delta bajo no se valoriza lo suficiente.

Ventajas de conocer como influye el Delta en los contratos de opciones:

- Te ayuda a elegir mejor tus opciones según tu nivel de riesgo.

- Es clave para proteger tu dinero cuando haces estrategias más avanzadas, como coberturas.

- Sirve para entender cuánta exposición real tienes al mercado, como si tuvieras acciones, pero en forma de opciones.

¿Dónde ver el Delta en Thinkorswim?

Ver el Delta es sencillo; interpretarlo en contexto es lo que permite tomar decisiones con criterio.

El proceso podría ser un poco complejo al principio pero créeme, siguiendo esta guía que te ofrezco a continuación lo lograrás fácilmente en la plataforma de Thinkorswim.

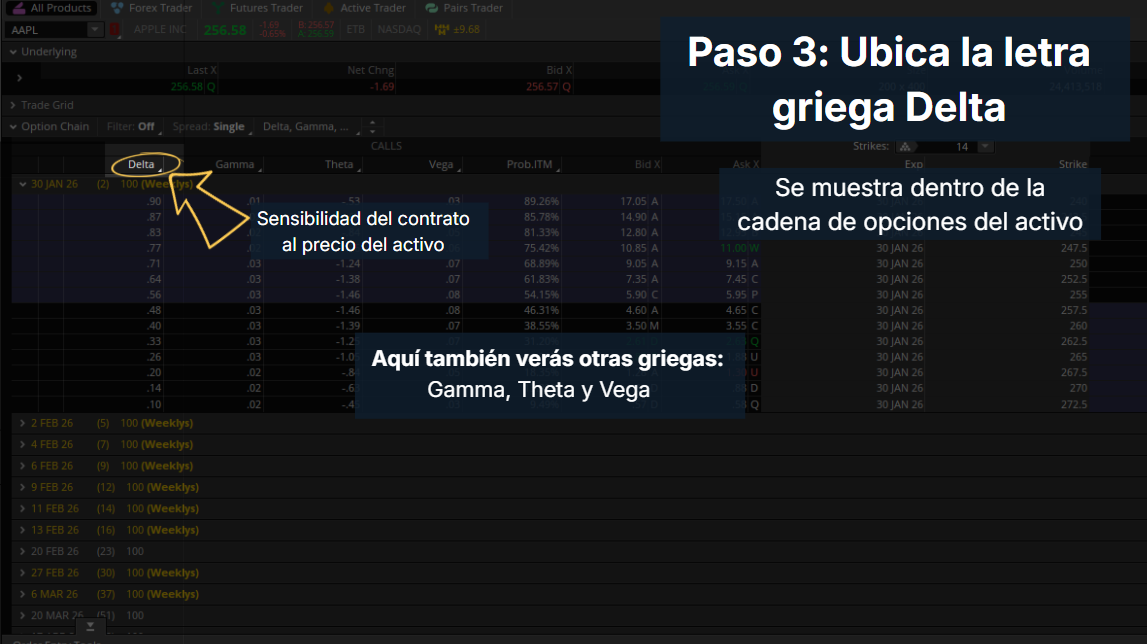

– Ingresas a la grilla de contratos:

Para esto debes dirigirte a la plataforma en este caso Thinkorswim (la que uso para operar, no es por hacer publicidad 😊) y buscas la pestaña Trade, que es la que te señalo en la siguiente imagen.

El primer paso para ubicar el Delta en Thinkorswim es entrar a la pestaña TRADE, desde allí podrás escribir el ticker del activo y acceder a la cadena de opciones, donde se muestran las griegas.

– Seleccionas la acción:

Si por ejemplo quieres saber el delta de los contratos de la acción Apple Inc. (AAPL) escribes en la casilla que te marcaré en la imagen el ticket es decir AAPL para que te muestre el portafolio de opciones.

Paso 2: Escribe el ticker del activo (como AAPL) en la pestaña TRADE para que Thinkorswim muestre la cadena de opciones correspondiente.

– Ubicas la letra griega Delta en la grilla de contratos:

En este punto vas a visualizar varios items como el Bid, Ask, Last Price, Gamma, Theta, entre otros y claro esta el Delta, con este parámetro vamos a empezar a analizarlo para empezar a elaborar nuestras estrategias de inversión en Opciones financieras.

Paso 3: Ubica la columna Delta dentro de la cadena de opciones. Este parámetro es clave para comenzar el análisis y la construcción de estrategias en opciones financieras.

Antes de continuar ¿Te has preguntado? ¿Qué originó el Delta? ¿De donde proviene esta letra Griega aplicada a los mercados financieros?, a continuación te lo contaré:

Historia rápida: ¿De dónde salió el Delta?

A comienzos de los años 70, los mercados de opciones empezaban a crecer y era necesario medir el riesgo de forma más precisa, en 1973 se popularizó el modelo Black-Scholes-Merton, que permitió valorar opciones de manera teórica y entender cómo reaccionan ante distintos factores.

Para nombrar estas sensibilidades, se adoptaron letras griegas, Delta quedó reservado para medir cuánto cambia el precio de una opción cuando se mueve el activo subyacente.

De ahí nació también la idea de delta hedging: ajustar la exposición para controlar el riesgo en lugar de adivinar el mercado.

Lo importante no es la fórmula, sino la idea: el Delta convierte la incertidumbre en algo medible.

Cómo interpretar el Delta en opciones Call y Put

Las opciones Call tienen Delta positivo y se benefician cuando el precio del subyacente sube, mientras que las opciones Put tienen Delta negativo y se benefician cuando el precio baja.

Por qué el Delta de una Call es positivo

-

Calls (compradas) suelen tener Delta positivo (entre 0 y 1).

-

Puts (compradas) suelen tener Delta negativo (entre 0 y -1).

¿Por qué?

-

Una Call gana valor cuando la acción sube (misma dirección).

-

Una Put gana valor cuando la acción baja (dirección opuesta).

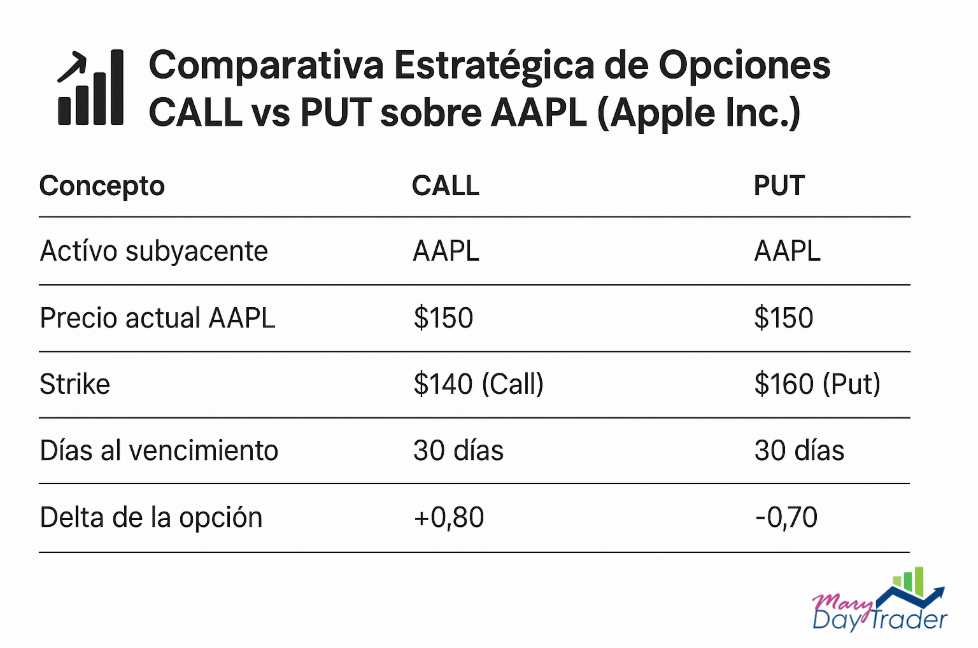

Ejemplo comparativo

AAPL pasa de $150 a $151:

-

Call Delta +0.80 → sube aprox. $0.80

- Put Delta -0.70 → baja aprox. $0.70 (El signo negativo NO significa ‘malo’, significa ‘dirección opuesta)

Esto se debe a que una Call gana valor cuando sube el subyacente (movimiento en la misma dirección), mientras que una Put gana valor cuando baja el subyacente (dirección opuesta).

Por lo tanto:

El CALL con Delta +0.80 es ideal si tienes una visión alcista, quieres aprovechar una subida de AAPL sin comprar la acción directamente.

Supongamos que compraste ese contrato Call en 1.00 (es decir, pagaste 100 dólares de prima) gracias al aumento por el delta, ese contrato ahora valdrá en el mercado 180 dólares, un 80% de valorización.

Por qué el Delta de una Put es negativo

Los contratus Put solo se valorizan si el precio de un subyacente ( en este caso la acción de AAPL) cae de precio.

-

El PUT tiene un Delta negativo de –0.70.

-

Esto indica que si AAPL baja $1, el precio de esta opción sube $0.70 (aproximadamente).

Como conclusión:

En conjunto, esta comparación revela que tanto CALLs como PUTs pueden ofrecer oportunidades clave según la dirección del mercado, pero el signo y la magnitud del Delta determinan que tan rápido se movera el valor de la opción ante cambios en el activo subyacente.

¿Por qué debería importarte el valor del Delta antes de realizar una estrategia con Opciones?

- Te ayuda a elegir la opción correcta según tu visión del mercado.

- Te permite estimar ganancias y pérdidas potenciales de forma rápida.

- Es clave para proteger tu dinero cuando haces estrategias más avanzadas, como coberturas.

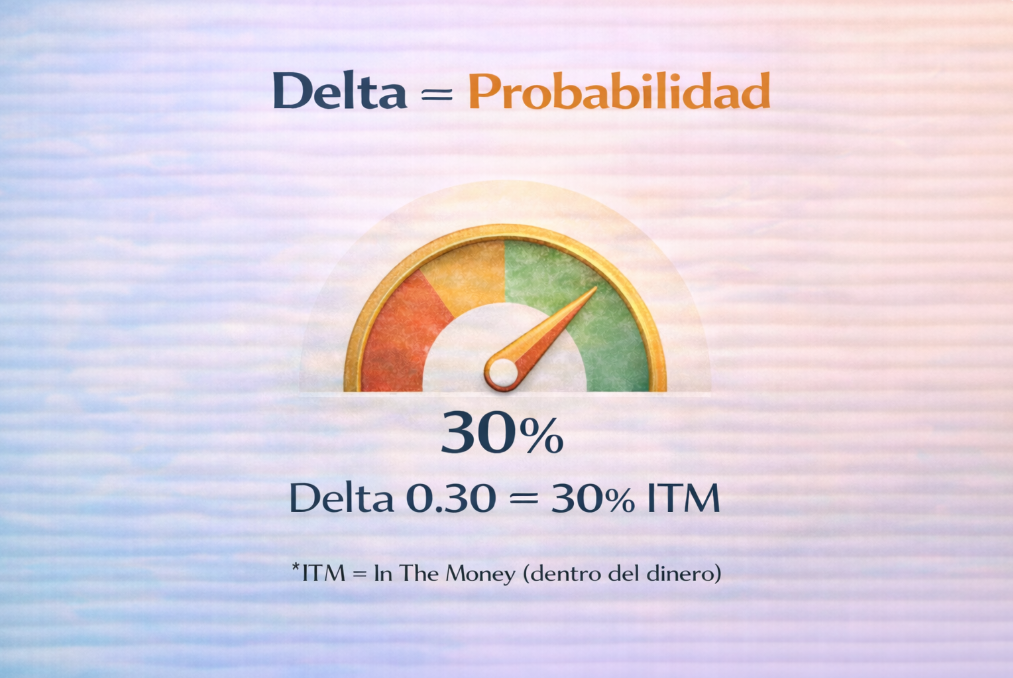

Delta como probabilidad ITM

Por qué muchos traders usan contratos con este Delta

El Delta en opciones se usa como una aproximación rápida para estimar la probabilidad de que un contrato termine In The Money, aunque no es una probabilidad exacta.

Muchos traders los usan porque, aunque no es una probabilidad perfecta, es una aproximación rápida, práctica y accionable para responder una pregunta clave: ¿Qué tan probable es que esta opción termine en el dinero?

Ejemplo: una Call con Delta 0.40 se suele leer como “aprox. 40% de chance de terminar ITM”.

No es una promesa ni una regla fija, depende del modelo, del tiempo al vencimiento (DTE), volatilidad implícita y otros factores.

Cuándo esta interpretación funciona… y cuándo no

Usar el Delta como probabilidad es una herramienta práctica, no una verdad universal, funciona muy bien en ciertos contextos… y es peligrosamente engañosa en otros, el trader profesional sabe cuándo confiar en ella y cuándo no.

Cuándo el Delta refleja una expectativa real del mercado

- En mercados lúquidos y eficientes, acciones grandes, ETFs (spreads estrechos), porque hay mucha participación institucional, aqui el mercado si refleja expectativas estadísticas reales.

- Cuando no hay earnings, no FDA, no hay decisiones judiciales, no hay anuncios macro críticos, mientras no se presente estos eventos el modelo probabilístico es razonable.

- En las opciones con tiempo suficiente al vencimiento (30 a 60 días), el precio puede respirar y la volatilidad se distribuye mejor.

- Cuando la volatilidad implícita es estable, no esta comprimida artificialmente o no esta inflada por un solo evento.

Cuándo el Delta deja de reflejar el riesgo real

Aquí es donde muchos se estrellan y te lo voy a explicar con argumentos:

- Cuando hay earnings y eventos binarios, tener un Call con un Delta 0.20 no significa 20% real, el precio puede saltar 10 o 20% overnight y el modelo asume movimientos continuos …. y aqui no los hay.

- Si la volatilidad implícita (IV) está manipulada, una IV artificialmente baja -> Delta «optimista» y una IV inflada -> Delta «defensiva», el delta hereda los sesgos de la IV.

- Cuando el contrato esta muy cerca de expiración (por ejemplo la última semana) el Gamma es dominante, los movimientos pequeños cambian todo, un delta puede pasar de 20 a 80 en minutos.

- Si operamos subyacentes ilíquidos, como las Small caps, opciones con poco open interest, el delta ya no refleja consenso del mercado, refleja distorción.

Error común: confundir probabilidad con certeza

La probabilidad orienta, pero solo las reglas y la gestión del riesgo sostienen una estrategia.

Confundir probabilidad con certeza es un error común en el trading de opciones, una alta probabilidad no elimina pérdidas ni rachas negativas, el edge no está en cada operación, sino en la repetición disciplinada a largo plazo.

Los traders fallan al reaccionar emocionalmente a pérdidas normales, la gestión del riesgo, el tamaño de posición y reglas mecánicas permiten que la probabilidad trabaje a tu favor con el tiempo.

Voy a ilustrarte con dos ejemplos sencillos, tanto desde el punto de vista de comprador como de vendedor de un contrato Call y como cambia la perspectiva tomando como eje central el Delta:

Ejemplo de probabilidad de éxito en un contrato Call según el valor del Delta

– Según un comprador de Calls:

Ahora usaré otro escenario para mostrar probabilidad, supongamos que la acción de APPLE Inc.(AAPL) cotiza en $200 :

-

El contrato tiene un vencimiento a 45 días.

-

Delta del Call = 0.20

-

El Strike del Call es de $215

- La prima del Call es de 1.50, es decir estas pagando $150 por contrato (recuerda que un contrato tiene 100 acciones, por lo tanto multiplicamos el precio de la prima x 100)

¿Qué podemos concluir de esto?

Que según el delta que actualmente tiene este contrato Call, significa que hay una probabilidad de tan solo el 20% de terminar ITM (In The Money) al vencimiento, ¿Ves? Aquí es donde la falta de conocimiento nos puede hacer perder mucho dinero.

Con una probabilidad tan baja nuestro contrato no se alcanzaría a valorizar lo suficiente, por esta razón es que cuando compramos contratos muy fuera del dinero a pesar de que el precio de la acción se mueve a nuestro favor nuestro contrato no se valoriza lo suficiente.

Esta era uno de los quebraderos de cabeza a los cuales me enfrentaba constantemente por desconocer el efecto tanto del Delta como de las demás letras griegas en los contratos de opciones.

Continuemos………..

¿Qué tiene que pasar para que pueda ganar dinero con este contrato Call Strike 215?

Que el precio de AAPL debe si o si llegar a $216.50 o superarlo, es decir un 8.25% en 45 días

Y ¿Por qué debe llegar AAPL a $216.50?

Porque necesitas recuperar lo que pagaste (la prima) que son $150 o dicho de otra manera $1.50 que corresponde al valor del contrato

- Strike ($215) + Prima ($1.50) = $216.50

– Según un vendedor de Calls:

Supongamos que la acción de APPLE Inc.(AAPL) cotiza en $200:

-

El contrato tiene un vencimiento a 45 días.

-

Delta del Call = 0.20

-

El Strike del Call es de $215

- La prima del Call es de 1.50, es decir estas pagando $150 por contrato (recuerda que un contrato tiene 100 acciones, por lo tanto multiplicamos el precio de la prima x 100)

¿Qué podemos concluir de esto?

Aquí las cosas cambian, estamos del otro lado, del lado vendedor del contrato y cuando estamos vendiendo un contrato, en este caso un Call según el Delta proporcionado, tenemos un 80% de probabilidad de que ese contrato NO termine ITM.

Recordemos que el comprador tiene un 20% de probabilidad de que el contrato termine ITM, nosotros somos su contraparte y esa probabilidad juega a favor de nosotros como vendedores de el Call.

Por lo tanto si el contrato Call Strike $215 no supera este valor al momento del vencimiento (45 días) el Call expira sin valor….. ¿Y nosotros que ganamos?

Ganamos la prima que pago el comprador, en este caso $1.50 que multiplicado por 100 nos da como resultado $150.

Conclusión clara del análisis entre un comprador vs vendedor de Call basados en el Delta.

El comprador de un Call con Delta bajo (0.20):

Está jugando un juego de baja probabilidad.

Necesita movimientos grandes, rápidos y direccionales del subyacente.

Depende de múltiples factores inciertos (dirección + tiempo).

Tiene 80% de probabilidad de perder la prima, y cuando gana, tiene que superar el punto de equilibrio, lo que complica más el panorama.

El vendedor de ese mismo Call:

Tiene una probabilidad de éxito del 80% desde el día uno.

Se beneficia si el subyacente no hace mucho o incluso baja.

Aprovecha la descomposición temporal (Theta) y la sobrevaloración implícita (IV).

Puede gestionar el trade si se mueve en contra (roll, convertir en spread, cerrar).

Por lo tanto, conocer el valor del Delta y teniendo clara cual es nuestra estrategia a utilizar en un contrato de opciones nos puede dar una gran ventaja y evitar perder grandes sumas de dinero frente a si estamos ignorando este factor.

¿Por qué es útil pensar así?

Porque te da una herramienta probabilística para construir operaciones con ventaja estadística. No estás adivinando, estás trabajando con probabilidades implícitas por el mercado.

¿Cómo se interpreta un Delta positivo y uno negativo?

¿Qué significa un Delta positivo?

-

Tienes una posición alcista.

-

Si el subyacente (en este caso tomemos como ejemplo las acciones) sube, ganas dinero.

-

Ejemplo: un call comprado o un put vendido.

Para comprenderlo mejor veamos el siguiente ejemplo:

Tienes un contrato call con Delta = +0.40.

Si la acción sube $1, ganas $40 (porque cada contrato controla 100 acciones).

También significa que hay 40% de probabilidad de que ese call termine in-the-money.

Hasta ahí todo claro ¿Verdad? Ahora analicemos el lado contrario:

¿Y un Delta negativo?

-

Tienes una posición bajista.

-

Si el subyacente sube, pierdes dinero.

-

Ejemplo: un put comprado o un call vendido.

Veamos el siguiente ejemplo:

Compras un Put con Delta = -0.30.

Si la acción sube $1, pierdes $30.

Y hay un 30% de probabilidad de que ese call termine in-the-money (es decir, 70% de que expire sin valor:

¿Qué significa que un Delta sea cercano a 1, 0 o -1?

El delta también lo usamos como una aproximación de la probabilidad de que una opción expire in-the-money (ITM).

Ahora, veamos qué significa Delta cerca de 1, 0 o -1:

Delta cercano a +1

👉 Significa que la opción se comporta casi como la acción misma.

- Es típico de calls muy dentro del dinero (ITM).

- Si el activo sube $1 → la opción sube casi $1.

- El contrato tiene alta probabilidad de terminar con valor (ITM).

- Alta sensibilidad al mercado.

Ejemplo de delta en opciones CALL de Coca Cola, mostrando strike, valor del contrato y probabilidad ITM.

Ejemplo:

El precio de la acción de Coca – Cola (KO) actualmente cotiza en 69.74, tomaremos como referencia el contrato Call con Strike 65 cuyo valor es de 4.90 ….

Si la acción de Coca – Cola sube 1 dólar el contrato pasaría de 4.90 a 5.85 gracias a que el delta es 0.95

Esto significa que si tenemos ese contrato en nuestro poder por 1 dolar que suba la acción nuestra inversión se incrementaría de $490 a $585 o sea $95 de ganancia.

Un call con Delta 0.95 sube $0.95 si la acción sube $1.

Importante tener en cuenta que:

- El contrato por estar ITM tiene una sensibilidad más alta a los movimientos de la acción

- Si nos fijamos en el precio de KO es de 69.74 y el contrato es Strike 65 por lo tanto ya se encuentra muy en el dinero y los contratos ITM muy en el dinero tienen Delta cercanos a 1

Delta cercano a 0

👉 Significa que la opción casi no reacciona al movimiento del mercado.

- Es típico de opciones muy fuera del dinero (OTM).

- Si el activo sube o baja, la opción cambia muy levemente de precio.

- Tiene baja probabilidad de terminar con valor.

Un call con Delta 0.05 apenas cambia si la acción sube o baja.

Ejemplo de delta cercano a 0 en opciones CALL de Coca Cola, mostrando strikes, valor del contrato y probabilidad ITM baja.

Ojo!! no caigas en el siguiente error, y te lo voy a explicar a continuación el por que…..

“Muchos compran opciones que parecen baratas… pero no tienen fuerza. Son como un coche sin motor.”

Ejemplo: Tenemos el contrato Call con Strike 72 (el contrato esta a 3 días del vencimiento y se encuentra en la tercer casilla OTM, es decir que la probabilidad de que KO llegue a valer 72 en 3 días es de tan solo un 4.49%)

El valor de nuestro contrato es de tan solo .03 y el Delta es de tan solo .05 si la acción sube 1 dólar, el contrato pasaría de 0.03 a 0.08 gracias a que el delta es 0.05, aquí se puede notar como un contrato barato estando lejos de el precio actual de la acción se mueve muy poco y el Delta no ayuda a que el contrato se valorice ya que el delta es demasiado bajo de valor.

En conclusión, para que la inversión en este contrato se convierta en un factor de alta rentabilidad si o si debe suceder eventos como:

- Un catalizador fuerte como por ejemplo una noticia positiva, informe de resultados muy positivo para la empresa que haga que la acción suba de precio 3 o más dólares en máximo 3 días.

- El precio de la acción debe hacer un movimiento parabólico, es decir una subida con poco o cero retrocesos ya que estos últimos afectan el comportamiento positivo del Delta.

Como Mary:

No compro opciones con Delta muy bajo porque es básicamente apostar con mala probabilidad, prefiero vender opciones con Delta bajo (por ejemplo entre 0.15 y 0.30) porque, estadísticamente, la probabilidad de que expiren sin valor es mayor. Este enfoque busca aprovechar el paso del tiempo, no adivinar movimientos.

Delta cercano a -1

👉 Significa que la opción se comporta como una posición corta en la acción.

- Es típico de puts muy dentro del dinero (ITM).

- Si el activo baja $1 → la opción sube casi $1.

- Tiene alta probabilidad de terminar con valor (ITM).

- Muy sensible a las caídas del mercado.

Ejemplo de delta cercano a -1 en opciones PUT de Coca Cola, mostrando strikes, valor del contrato y alta probabilidad ITM.

Ejemplo:

Podemos observar el contrato PUT strike 75 de KO cuyo delta es de -0.95, este contrato tiene un valor de $6.25, si el precio de la acción baja 1 dólar a esos $6.25 le sumamos 0.95 del Delta, esto hace que el contrato se valorice a $7.20

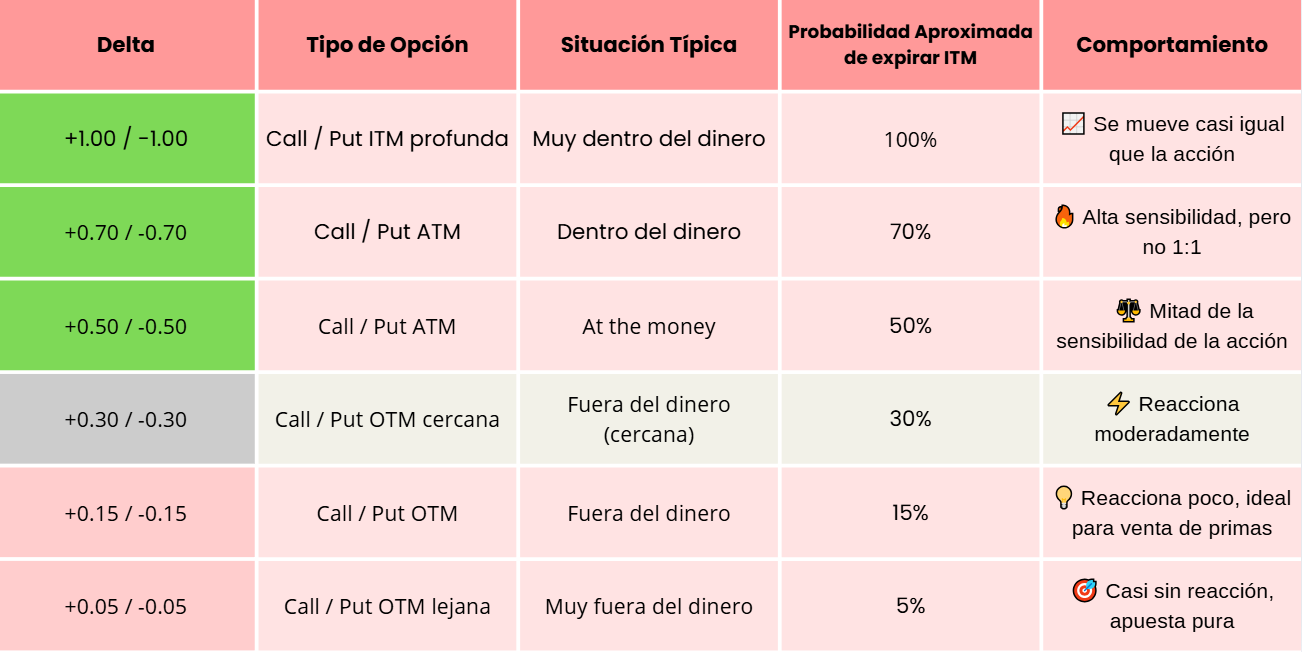

Para que tengas una comprensión más clara voy a sintetizarte los tres escenarios anteriores en esta tabla visual de Delta y probabilidad.

Tabla visual del Delta y Probabilidad de una Opción Financiera.

Guía visual del delta en opciones CALL y PUT, con rangos, probabilidad de expirar en el dinero y nivel de reacción al movimiento del activo.

¿Cómo Interpretar Esta Tabla?

-

El Delta mide la sensibilidad de la opción al movimiento de la acción subyacente (Delta positivo = Call y Delta negativo = Put).

-

Entre más alto el Delta, más se moverá la prima siguiendo el precio de la acción.

-

Las opciones ITM (In the Money) tienen mayor probabilidad de expirar con valor.

-

Las OTM lejanas suelen usarse para apuestas especulativas o venta de primas.

Consejo: Un delta cercano a 0.30 suele ser un punto de equilibrio entre costo, riesgo y potencial de ganancia para muchas estrategias.

Delta alto vs Delta bajo: la batalla que define tus ganancias en el mercado

Este factor depende de tu objetivo como inversionista o trader, porque no hay un “Delta ideal” universal. Cada Delta tiene ventajas y desventajas que veremos a continuación:

Comprar opciones con Delta ALTO (≈ 0.70 a 0.90)

Ventajas:

- Alta probabilidad de ganar dinero (de terminar “in the money”).

- Se comportan casi como una acción (son más predecibles).

- Reaccionan fuerte y rápido ante movimientos del mercado.

- Cuanto mas In The money esté la opción más alto será su Delta

Desventajas:

- Son más caras (porque tienen valor intrínseco).

- Menor apalancamiento (menos ganancia porcentual si el activo se dispara).

Ideal para:

- Inversionistas más conservadores, que prefieren mayor seguridad aunque cueste más.

- Quienes buscan substituir acciones con menor capital (por ejemplo, usar LEAPS con Delta alto).

Comprar opciones con Delta BAJO (≈ 0.01 a 0.30)

Ventajas:

- Tienen prima muy baja.

- Potencial de ganancia explosiva si el activo se mueve mucho.

- Mayor apalancamiento (ganas más % si aciertas).

Desventajas:

- Baja probabilidad de éxito (difícil que terminen con valor).

- Se deprecian rápido con el paso del tiempo (alta Theta).

- Reaccionan poco si el activo no se mueve mucho. (baja sensibilidad)

- Cuanto más out of the money más cerca de 0 estará su Delta

Ideal para:

- Traders más agresivos o especulativos, que apuestan a movimientos grandes en poco tiempo.

- Quienes buscan retornos altos con poco dinero, asumiendo más riesgo.

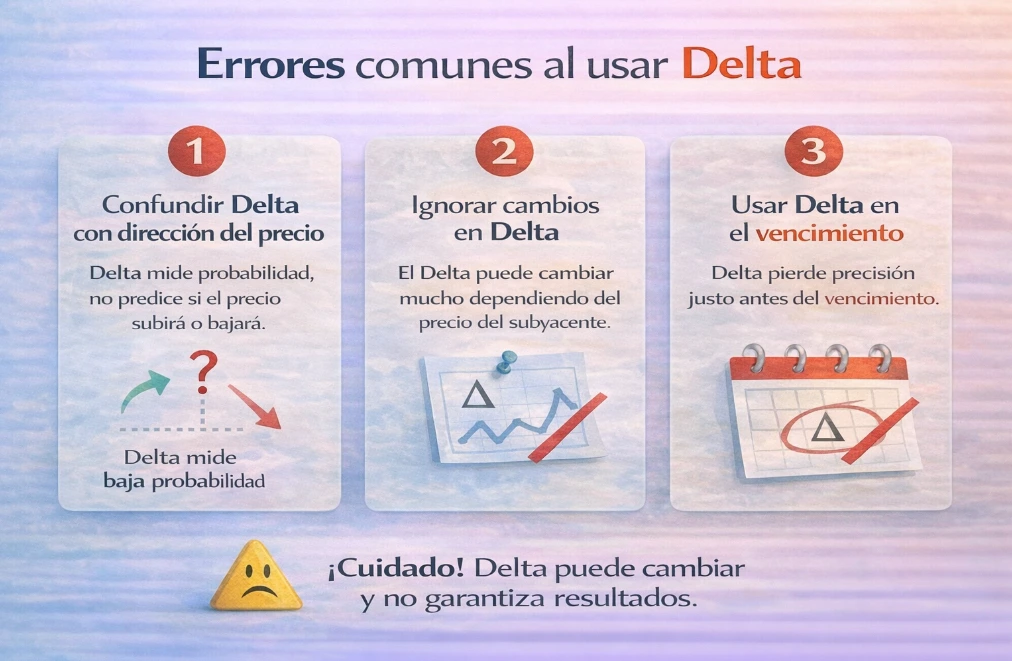

Errores comunes al usar el Delta (y cómo evitarlos)

El Delta no predice el precio ni garantiza resultados: cambia con el mercado y pierde precisión cerca del vencimiento.

Ahora….. La pregunta de “¿es mejor comprar opciones con delta alto o bajo?” suena simple, pero la respuesta corta es que ninguna es buena por sí sola, muchos pierden dinero no por el Delta, sino por no considerar el efecto del tiempo (Theta), la selección del contrato y la falta de una estrategia clara.

La venta de prima suele ofrecer una ventaja estadística distinta a la compra, siempre que se aplique con gestión de riesgo, tamaño de posición adecuado y reglas claras.

Dicho esto, vamos a desglosar estos conceptos para que todo quede muy claro y saques tus propias conclusiones:

La trampa del comprador de opciones

-

Comprar Delta alto = casi como comprar acciones, pero con un reloj (Theta) corriendo en tu contra.

-

Comprar Delta bajo = te da esa “fantasía de apalancamiento”, pero estadísticamente pierdes la mayoría de las veces (y cuando ganas, es espectacular, pero no consistente).

En otras palabras:

-

Delta alto = Suele ser más caro porque incorpora valor intrínseco y mayor sensibilidad al movimiento del precio

-

Delta bajo = Suele ser más económico, pero requiere movimientos más grandes y rápidos para que la opción gane valor.

Te preguntarás: ¿Entonces qué me sirve?

Si insistes en comprar opciones:

-

Lo menos malo es comprar opciones con delta intermedio (0.40 – 0.60), porque equilibras probabilidad con sensibilidad al movimiento.

-

Pero incluso ahí, sigues luchando contra Theta y Vega.(Conoce más sobre estos conceptos en mi vídeo de Youyube sobre las Letras Griegas)

La jugada más inteligente sería:

-

Vender opciones con un Delta bajo (0.15 – 0.30). estadísticamente, aumenta la probabilidad de que expiren sin valor, este enfoque busca aprovechar el paso del tiempo, no adivinar movimientos.

-

Usar spreads (verticales, iron condors, strangles, etc.) para limitar riesgo y aprovechar la ventaja de volatilidad implícita.

¿Qué haría yo en este caso?

En mi experiencia personal, comprar opciones no ha sido mi estrategia principal, prefiero estructuras donde el tiempo y la probabilidad trabajen a favor, siempre con riesgo definido.

El efecto del vencimiento en el Delta que pocos inversionistas entienden

El Delta cambia con el tiempo, y esto es muy importante si operas opciones, no es una constante. Es una variable dinámica que cambia con el precio del subyacente, con la volatilidad y, muy importante en este caso, con el tiempo restante hasta el vencimiento.

El error de muchos traders es que se quedan con la idea simplista de que “el Delta es solo la probabilidad de terminar ITM” y nada más. Pero esa visión es muy peligrosa, pero en realidad, cuando el vencimiento de un contrato se aproxima, el Delta se transforma en un resorte comprimido, cada pequeño movimiento del subyacente lo hace reaccionar con una violencia inesperada, amplificando riesgos y oportunidades en cuestión de segundos. Si tu no entiendes esto, juegas a ciegas en el terreno más explosivo de las opciones.

Ahora vamos a desglosar en detalle el efecto del vencimiento en el Delta

¿Qué le pasa al Delta cuando se acerca la fecha de vencimiento? (DTE)

A medida que llega el vencimiento, el Delta tiende a “polarizarse”:

-

Calls muy ITM → Delta tiende a 1

-

Puts muy ITM → Delta tiende a -1

-

Opciones OTM → Delta tiende a 0

-

Cerca del strike (ATM) → el Delta puede cambiar rápido con movimientos pequeños.

Cuando quedan pocos días, una opción puede pasar de “se mueve poco” a “se mueve muchísimo” si el precio se acerca al strike.

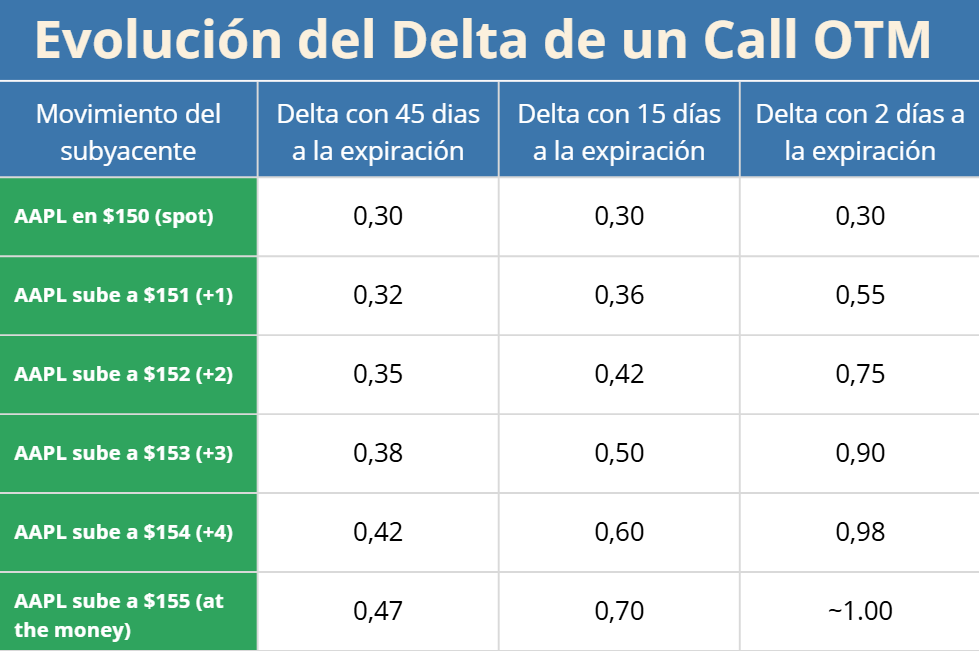

Permíteme mostrarte la siguiente tabla donde tomamos como ejemplo la acción de AAPL y la compra hipotética de un contrato Call 155 OTM, allí podrás observar el comportamiento del delta en base a los días que faltan para la expiración vs el comportamiento del subyacente:

Evolución del delta en opciones call OTM de Apple (AAPL), mostrando cómo varía según el precio del subyacente y los días a la expiración.

¿Cómo podemos interpretar los datos del comportamiento del Delta de la tabla anterior?

-

Con 45 días para expirar: El Delta crece de manera gradual (de 0,30 a 0,47). Es decir, la opción reacciona lentamente porque aún hay bastante tiempo para que el precio alcance el strike.

-

Con 15 días para expirar: El Delta sube más rápido (de 0,30 a 0,70). El tiempo se reduce y la opción empieza a ser más sensible a los movimientos del subyacente.

-

Con solo 2 días para expirar: El Delta cambia de forma explosiva (de 0,30 a prácticamente 1.00). Esto refleja que la opción se comporta casi como la acción misma: si el subyacente se mueve $1, el Call se moverá casi lo mismo.

Esta tabla enseña que cuanto más se acerca la expiración, más “violento” se vuelve el Delta de un Call OTM. Lo que antes parecía un cambio pequeño, cerca de la fecha de vencimiento puede transformar la opción en un instrumento muy reactivo, casi idéntico a la acción subyacente.

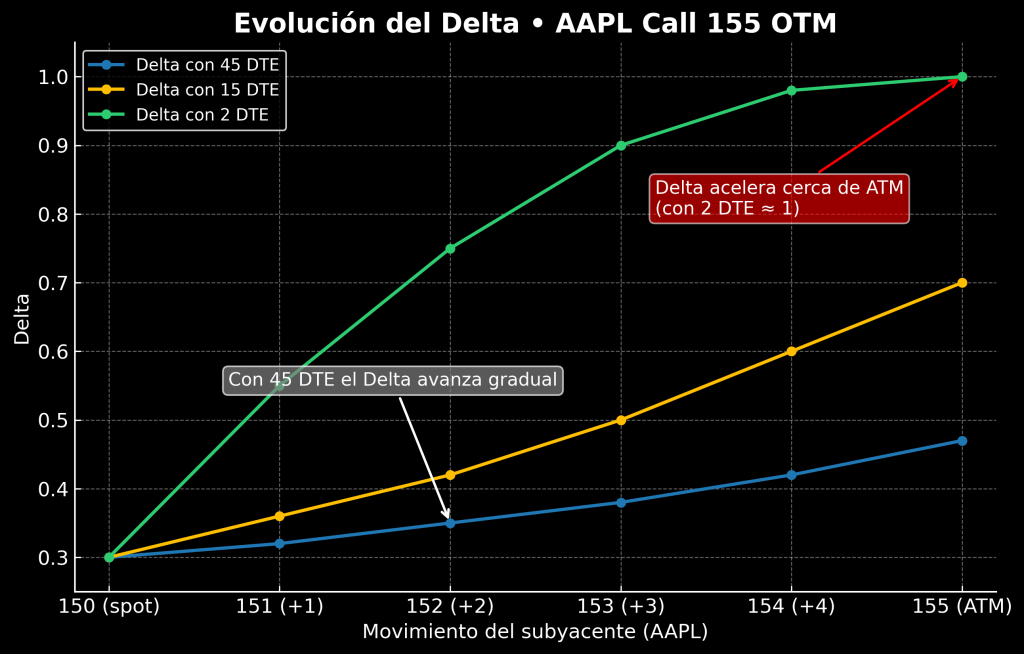

Elaboré esta gráfica para ti donde te muestro de manera líneal el comportamiento del Delta en su diferente fecha de vencimiento, en el eje Y tenemos los valores del Delta y en el eje X tenemos el movimiento del subyacente en este caso la acción de AAPL:

Nota: DTE son los días que falta por llegar al vencimiento del contrato que en inglés se interpreta como (Days To Expiration)

El delta en opciones call OTM de Apple (AAPL) acelera a medida que se acerca la expiración, siendo más sensible cerca del precio ATM.

¿Por qué ocurre esto?

Porque ya no queda tiempo para que el precio cambie mucho, así que:

- Una opción que está muy dentro del dinero casi seguro terminará con valor → Delta se va a 1.

- Una opción que está muy fuera del dinero ya casi no tiene chances → Delta se va a 0.

- Si la opción está cerca del strike, un movimiento pequeño puede decidir si termina ITM o no → Delta puede saltar bruscamente.

Mientras más cerca esté el vencimiento, más “blanco o negro” se vuelve el Delta:

o la opción vale casi como la acción (Delta → 1), o no vale casi nada (Delta → 0).

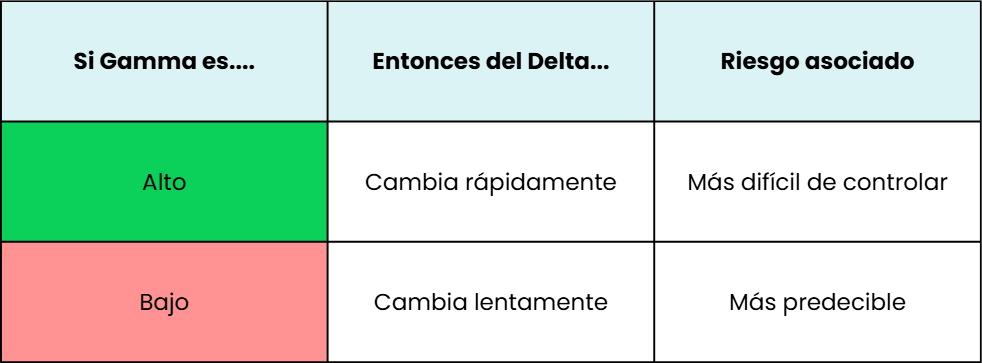

Relación entre Delta y Gamma

El Delta cambia y lo hace más rápido de lo normal cuando hay movimientos fuertes o repentinos en el precio del activo subyacente, por ejemplo cuando hay earnings, noticias positivas o negativas respecto a la compañía o sector al que pertenece.

Este cambio acelerado en el Delta se debe a una griega llamada Gamma, que mide precisamente cómo cambia el Delta cuando el precio del subyacente se mueve.

¿Cómo reacciona el Delta?

🔼 Si el activo sube bruscamente:

- El Delta de los calls aumenta (se acercan a 1).

- El Delta de los puts disminuye (se acercan a 0).

Ejemplo: un call con Delta 0.60 puede saltar a 0.85 en segundos si el precio sube fuerte.

🔽 Si el activo baja bruscamente:

- El Delta de los puts aumenta en magnitud (de –0.60 a –0.85).

- El Delta de los calls baja (de 0.60 a 0.30, por ejemplo).

¿Qué impacto tiene esto en mi inversión?

- Tu exposición al riesgo cambia rápidamente, lo que pensabas que era una posición moderada, de repente se vuelve mucho más agresiva si no ajustas..

- Aumenta el riesgo de pérdidas inesperadas, porque el Delta ya no refleja la sensibilidad inicial. Por eso, las posiciones con Gamma alta son más inestables y sensibles a movimientos fuertes.

El Delta en opciones financieras mide la sensibilidad del precio del contrato ante cada movimiento de $1 en el activo subyacente.

Para que tengas más claro el impacto que tiene un movimiento fuerte sobre el Delta en tu contrato de opción veamos el siguiente ejemplo:

¿Cómo impactaría un movimiento fuerte en el Delta de un Call largo OTM en una acción a $100?

-

Compras un call 105 a 30 días cuya prima es de 1.00.

-

Delta inicial: 0.25 (parece un riesgo moderado).

-

El Gamma correspondiente: 0.06.

Escenario #1 Si la acción sube de $100 a $102:

-

Tu Delta ya no es 0.25, ahora es 0.37, esto significa que tu exposición al movimiento del subyacente se multiplicó un 50% en un salto pequeño, el valor del contrato pasa de 1.00 a 1.74 esto debido a que el subyacente subió $2 entonces multiplicamos 0.37 x 2

- El valor de la inversión pasó de $100 a $174 en muy poco tiempo (Ojo: esto es una aproximación lineal ya que omito el Vega y el Theta para que no se haga más complicado entender el concepto).

Escenario #2 Si la acción se dispara a $105:

-

Tu Delta ahora es 0.55, el impacto de la volatilidad de tu P&L aumenta de forma brutal. Tu riesgo ya no es el mismo que al abrir, como el precio del subyacente subió 5 dólares el cambio esperado en la prima será de +2.75 (0.55 x 5).

- El valor de la inversión pasó de $100 a $375 debido a que el precio del subyacente hizo un movimiento parabólico fuerte de $5 a favor y esto hace que nuestro contrato se valorice exponencialmente.

En resumen:

- Cuando el mercado se mueve bruscamente, el Delta cambia rápidamente.

- Esto puede aumentar tu ganancia si el movimiento te favorece… o aumentar tu riesgo.

- El Gamma acelera tu Delta: lo que parecía una apuesta “chiquita” se convierte en un trade direccional enorme si el subyacente se mueve, pero esto es jugar en un escenario de baja probabilidad, no siempre el mercado se mueve exponencialmente como lo esperaríamos.

- El Theta te mata si no hay movimiento: comprar opciones OTM es como comprar un helado en pleno verano… cada minuto vale menos.

Relación entre Gamma y Delta: cuando el Gamma es alto, el Delta cambia rápidamente y aumenta la dificultad de control; cuando el Gamma es bajo, el Delta se ajusta lentamente y resulta más predecible.

Conclusiones que podemos obtener sobre la importancia del Delta en las Opciones Financieras:

-

El Delta es una brújula que indica la sensibilidad de una opción frente a los movimientos del subyacente.

-

Conocerlo permite elegir contratos adecuados, medir probabilidades y gestionar riesgos, mientras que ignorarlo equivale a operar “a ciegas”.

-

Dependiendo de si se busca comprar o vender opciones, y del valor del Delta, se pueden construir operaciones con distinta probabilidad de éxito, entendiendo que la venta con Delta bajo suele ofrecer una ventaja estadística mayor.

-

El Delta es dinámico: cambia con el tiempo hasta el vencimiento y con la posición relativa del contrato frente al precio de la acción. Esto lo convierte en una herramienta viva que debe interpretarse en contexto.

¿Por qué el Gamma es el “acelerador” del Delta?

Si Delta es “cuánto se mueve”, Gamma es “qué tan rápido cambia ese Delta”.

-

Gamma alto: el Delta cambia rápido (típico en opciones ATM y cerca del vencimiento).

-

Gamma bajo: el Delta cambia lento (más estable, típico muy ITM o muy OTM con más tiempo).

Esto explica por qué, en movimientos bruscos del mercado, tu posición puede volverse más agresiva sin que lo notes… si solo miras el Delta del día que abriste.

¿Cómo afecta el Gamma al comportamiento futuro del Delta?

1. Si el Gamma es alto… el Delta cambia más rápidamente

Esto ocurre cuando la opción está at-the-money (ATM) y cerca del vencimiento, un pequeño movimiento del subyacente puede hacer que tu Delta suba o baje muy rápido.

Ejemplo:

Tienes un call ATM con Delta 0.50 y Gamma 0.10

→ Si el activo sube $1, tu Delta podría pasar de 0.50 a 0.60 en un solo salto.

2. Si el Gamma es bajo… el Delta se mantiene más estable

Esto pasa con opciones muy ITM o muy OTM, o con mucho tiempo para vencer, el Delta se mueve más lentamente ante los cambios del precio.

El Gamma te dice cuán inestable o sensible será tu Delta en el futuro.

Antes de abrir una operación con opciones, revisa:

-

Delta (sensibilidad / exposición)

-

DTE (días a vencimiento)

-

Liquidez (spread bid/ask)

-

Volatilidad implícita (IV)

- Tamaño de posición (que una pérdida no te saque del juego)

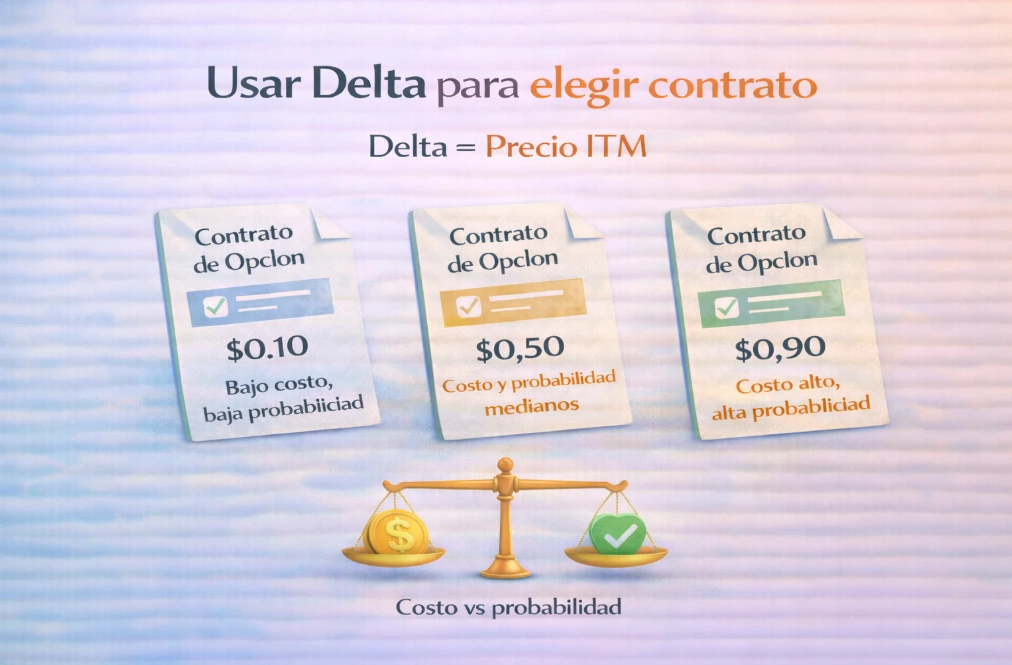

El paso a paso de Mary para elegir un contrato usando Delta

Aquí está la ruta sencilla que faltaba:

El Delta ayuda a equilibrar costo y probabilidad al elegir un contrato: Deltas bajos son más baratos pero menos probables, Deltas altos cuestan más pero se mueven más parecido a la acción.

1) Define tu intención

-

“Quiero que se mueva parecido a la acción” → mirar Deltas más altos.

-

“Quiero pagar poco y acepto que se mueva lento” → Deltas más bajos, con expectativas realistas.

2) Elige un rango de Delta

-

0.50–0.80: más sensibilidad (suele costar más).

-

0.30–0.50: equilibrio común para compradores.

-

0.10–0.30: “baratas”, pero necesitan movimiento y timing; no son para ir con calma.

3) Mira el DTE

-

Con más días, el Delta cambia más “gradual”.

-

Con pocos días, el Delta puede moverse de golpe si el precio se acerca al strike.

4) Revisa liquidez (esto te ahorra dolores)

-

Spreads bid/ask estrechos, buen volumen/open interest.

-

Si no hay liquidez, el Delta “se ve lindo” pero ejecutar es otra historia.

5) Define tu pérdida máxima con tamaño/estructura

-

Si compras una opción, tu pérdida máxima suele ser la prima pagada (pero igual debes cuidar tamaño).

-

Si vendes opciones, no asumas que es “más inteligente” por defecto: puede tener riesgo grande si no está cubierta o si no usas spreads/riesgo definido.

Preguntas frecuentes sobre el Delta en opciones (FAQ)

¿Qué significa un Delta de 0.30?

Que si la acción sube $1, la prima cambia aprox. $0.30. Y suele interpretarse como 30% de probabilidad de terminar ITM (aproximado., no garantía).

¿Cuál es un buen Delta para comprar una Call?

Depende del objetivo, un Delta alto se mueve más como la acción pero cuesta más, un Delta bajo es más barato pero se mueve poco y suele tener menor probabilidad, lo importante es entender el intercambio entre costo, sensibilidad y tiempo.

¿Por qué el Delta de una Put es negativo?

Porque una Put suele subir cuando la acción baja, se mueve en dirección opuesta al subyacente.

¿El Delta cambia con el tiempo?

No, cambia con el precio del subyacente, el tiempo al vencimiento y la volatilidad (entre otras variables).

¿Qué relación hay entre Delta y Gamma?

Gamma mide cuánto cambiará el Delta si el subyacente se mueve, cuando Gamma es alto, el Delta puede variar rápidamente.

Si te quedas con una sola idea, que sea esta:

El Delta te da control porque te muestra la sensibilidad real de tu contrato, y cuando operas con control, baja el miedo y mejora la toma de decisiones al momento de operar.